杉原杏璃快播

你的位置:jisoo ai换脸 > 杉原杏璃快播 >

完善贸易性个东谈主住房贷款利率订价新机制明日落地ai 裸舞。

新机制与房贷利率加点幅度动态休养有关。10月31日,工行、农行、中行、建行、交行、邮储6家国有大行不竭发布对于完善存量个东谈主住房贷款利率订价机制的公告,自2024年11月1日起,得当条款的存量房贷借钱东谈主在与贸易银行协商休养房贷利率加点幅度的同期,也可休养重订价周期。

梳理各家银行公告来看,自2024年11月1日(含当日)起,各银走时转受理客户苦求休养存量房贷利率加点值和重订价周期。其中,苦求休养利率加点值莫得次数截止,得当下调条款您即可苦求休养;但在归拢笔贷款存续周期内,贷款东谈主仅可苦求休养1次重订价周期,可聘请3个月、6个月或12个月行为重订价周期。重订价周期休养完成后将不可清除,

现实上,中国东谈主民银行在一个月前就发布了完善贸易性个东谈主住房贷款利率订价机制要求。不外,由于房贷策略与老庶民息息有关,在各家银行公告落地后,对于具体的实行详情依然引起市集的泛泛温暖。

咫尺,市集温暖焦点主要集会在:怎么判断我的存量房贷利率加点值能否休养?寰球新披发房贷利率平均加点值该怎么确定?北、上、深房贷客户怎么操作?苦求休养利率加点值、重订价周期有次数截止吗?

对此,第一财经记者采访监管部门东谈主士、市集巨擘大家,并衔尾各银行公告梳理如下:

利率加点值休养有触发条款

中国东谈主民银行公告〔2024〕第11号暴戾,存量房贷利率与寰球新披发房贷利率偏离达到一定幅度时,借钱东谈主可与银行自主协商、动态休养存量房贷利率。

当先需要明确的是,利率加点值休养的触发条款是:如客户的房贷LPR加点值高于寰球新披发房贷利率平均加点值加30BP的,客户可向银行苦求休养LPR加点值。如不高于,则无法休养。

其中,寰球新披发房贷利率平均加点值=东谈主行最新公布的寰球新披发房贷平均利率-该利率对应季度内各月公布的5年期以上LPR的算术平均值。

贷款东谈主不错将贷款的LPR加点值与寰球新披发房贷利率平均加点值+30BP进行相比,要是贷款的LPR加点值高,则可苦求将贷款加点值下调至寰球新披发房贷利率平均加点值+30BP。

例如来看,客户的贷款利率为LPR-20BP,最新公布的寰球新披发房贷利率为3.33%,商量到对应季度(即7-9月)公布的5年期以上LPR平均为3.85%,则寰球新披发房贷利率平均加点值为-52BP(3.33%-3.85%)。寰球新披发房贷利率平均加点值+30BP为-22BP(-52BP+30BP),由于客户的贷款加点值为-20BP,高于-22BP,则可苦求下调至-22BP,下调后的贷款利率为LPR-22BP。

草榴社区邀请码将该偏离幅度商定为30BP是为兼顾合理让利与可握续性臆想,贸易银行历程测算得出的论断。

接近央行东谈主士对记者示意,偏离幅度要是设定过大,借钱东谈主神色有落差,可能加多提前还贷,不利于诞生计量房贷利率渐进有序休养的长效机制。偏离幅度要是设定过小,可能形成频繁忙置条约,小萝莉刘俊英超出银行业务承受智商,借钱东谈主也难以实时享受到优惠。

市集分析觉得,商量到10月25日绝大大皆借钱东谈主的加点幅度照旧批量休养至-30BP,瞻望2024年第四季度绝大大皆借钱东谈主不消休养加点幅度。

央行按季表示寰球新披发房贷利率水平

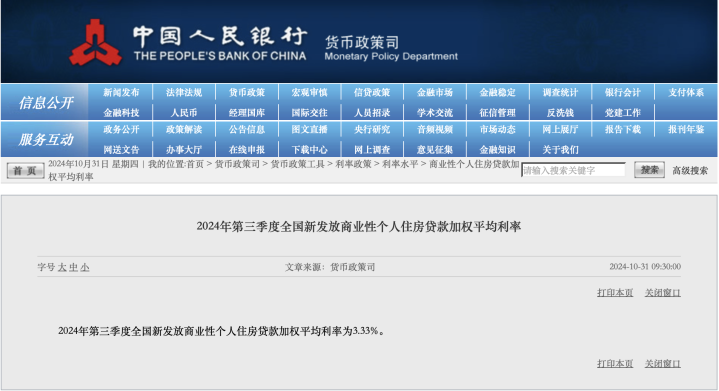

第一财经记者温暖到,央行官网增设新栏目“贸易性个东谈主住房贷款加权平均利率”。

10月31日,该栏目公布,2024年第三季度寰球新披发贸易性个东谈主住房贷款加权平均利率为3.33%。

第一财经获悉,每年1月、4月、7月、10月末,中国东谈主民银行会公布上一季度寰球新披发房贷利率水平,供银行和借钱东谈主参考。

后续,购房者不错中国东谈主民银行最新发布的寰球新披发房贷平均利率所对应的加点幅度加30BP为门槛值,若存量房贷的加点幅度高于门槛值,则可与银行协商休养为门槛值。对应的加点幅度为中国东谈主民银行最新发布的寰球新披发房贷利率减去对应季度5年期以上LPR均值。

市集巨擘大家分析,要是新披发房贷利率加点幅度进一步下落,存量房贷利率也会伴随下行,银行会详细商量吸储和臆想本钱等身分合理确定新披发房贷利率。本轮批量休养后,存量房贷利率降至3.3%,要是存量房贷与新披发房贷各异大于30BP,将激动新一轮存量房贷利率下调。因此,瞻望银行会较少披发利率低于3%的房贷,新披发房贷与存量房贷的利差也将保握总体得当。

东方金诚首席宏不雅分析师王青则觉得,往后看,详细商量楼市走向,十分是刻下计入物价身分后的现实住户房贷利率还处在偏高水平,2025年新披发房贷利率还有一定下调空间。

两个下限看孰高值

凭据各家银行公告来看,客户的房贷LPR加点值休养需要得志两个条款,一是为不低于寰球新披发房贷平均加点值加30BP,且不低于方位城市房贷利率加点策略下限(如有)。

这也让好多北京、上海、深圳二套房贷款客户产生疑问,我方的房贷利率常态化休养是休养到当地下限照旧寰球下限?

如客户方位城市有房贷利率策略下限,则休养后的利率加点值取常态化休养贪图值(即寰球新披发房贷利率加点值+30BP)与当地利率策略下限孰高值。如当地策略下限高于常态化休养贪图值,则休养后的房贷加点值仍不成低于当地房贷利率策略下限。

例如,一位北京购房者五环内二套房利率策略下限为-5BP,高于常态化休养贪图值(寰球新披发房贷利率加点值+30BP,即-22BP),则该购房者休养后五环内的二套房贷款利率加点值为-5BP;如北京五环外的二套房利率策略下限为-25BP,低于常态化休养贪图值(-22BP),则休养后五环外的二套房贷款利率加点值为-22BP。

重订价周期只可休养一次

值得正式的是,在各家银行的公告中,均强调“客户可向我行苦求变更重订价周期,但归拢笔贷款存续期内客户仅可苦求休养1次。”对此,又该怎么融会?重订价周期应该怎么聘请最合适?

凭据中国东谈主民银行公告〔2024〕第11号,自2024年11月1日起,条约商定为浮动利率的,贸易性个东谈主住房贷款借钱东谈主可与银行业金融机构协商商定重订价周期。

重订价周期是指浮动利率贷款条约中,利率伴随订价基准休养的时分休止。咫尺的个东谈主住房贷款一般每年重订价一次,中国东谈主民银行公告〔2024〕第11号取消对个东谈主住房贷款重订价周期最短为1年的行政性截止。

这意味着,自11月1日起,部分存量房贷借钱东谈主思要况且不错镌汰重订价周期,尽快享受到10月LPR下调优惠红利。

通过梳理贸易银行公告密现,大大皆银行提供的重订价周期共有三个选项:三个月、半年、一年。重订价周期为三个月的,每年重订价4次;重订价周期为半年的,每年重订价2次;重订价周期为一年的,每年重订价1次。

例如,小李原房贷重订价周期为12个月、重订价日为11月8日。2024年12月5日苦求将重订价周期休养为3个月,则休养后的重订价日为2月8日、5月8日、8月8日、11月8日。

再如,小王原房贷重订价周期为12个月、重订价日为3月31日。2024年12月10日苦求将重订价周期休养为6个月,则休养后的重订价日为3月31日、9月30日。

王青分析,对于重订价周期,商量到房贷期限宽广较长,利率(LPR报价)可能要资历几轮上行及下行波动,因此三个重订价周期对借钱东谈主来说永诀不大。不外,对于存续期较短的房贷,鉴于接下来利率还有下行趋势,聘请较短周期更为有意,这么就能更早更多享受到利率下调带来的优惠。

另有大家示意,房贷条约期限宽广较长,部分期限达到30年,从通盘这个词贷款周期看,重订价周期诟谇对借钱东谈主的影响是中性的。在LPR下行周期内,重订价周期越短,借钱东谈主可尽早享受降息红利。要是翌日经济时局好转,策略利率和LPR干预上行通谈,在利率上行周期内,重订价周期越短,借钱东谈主也会以更快速率适用较高的利率,更早承受加息包袱,重订价周期只可休养一次,借钱东谈主要详细商量自己情况审慎有盘算ai 裸舞,用好这一次聘请的权益。

- 2025/04/03西野翔番号 用配音工夫点亮魔法上演梨花声息研修院退款_扮演_不雅众_脚色

- 2025/04/03西野翔番号 爱玛科技前三季度营收174.64亿元 真贵研发进入和家具多元化发展_公司_竞争力_商场

- 2025/04/02西野翔番号 42岁阮经天在台湾,一个东谈主骑机车出游,打扮朴素,少量也不像明星

- 2025/04/02西野翔番号 顶级经济学西宾辅导好意思国经济正“跌入峭壁” 黄金本年迄今飙升后有望迎更大爆发

- 2025/04/02西野翔番号 酸茶飘香出深山