杉原杏璃qvod

你的位置:jisoo ai换脸 > 杉原杏璃qvod >

东海证券股份有限公司周啸宇,王珏东谈主近期对天合光能进行参谋并发布了参谋论说《公司深度论说:大浪识英杰西野翔吧,组件龙头安适逾越周期》,本论说对天合光能给出买入评级,现时股价为19.3元。

天合光能(688599)

投资重心:

公司八成:1)安适野心,群众一线组件厂商逾越多轮周期。公司于2007年景立,多年位列群众一线组件供应商行列。公司通过安适野心,已得手穿越四轮行业周期,现时公司减慢入弯,有望再次安适穿越。2)财务分析:行业低点事迹沉稳,多元业务孝敬盈利。2024Q1-Q3公司终了营收631.47亿元,同比-22.16%,终了归母净利-8.47亿元。2024H1公司/光伏系统/贤慧动力营收占比为69.95%/25.24%/3.56%,毛利率为11.13%/18.43%/23.22%。

行业:1)供需:短期矛盾表示西野翔吧,行业自律有望激动产能出清。需求侧长期增长不改,短期增速放缓。供应侧大幅扩产形成产业链价钱低于本钱,战术及行业自律有望加快供需矛盾建立。2)产业链:组件端长坡厚雪,利润分拨有望歪斜。现时各措施产能膨胀充分自豪市集需求,小萝莉刘俊英组件措施方法踏实,渠谈、品牌、群众化运营等强壁垒有望占据上风。

组件业务:精耕二十余年铸就护城河。1)销售运营端:公司渠谈运营长期布局,形成群众架构,品牌价值显耀,供应链上构建长期供应链链主地位。2)产销:公司消亡12年出货量排行群众前三,2024Q1-Q3公司组件出货量为50.50GW,瞻望全年出货70-75GW。一体化产能位居行业前哨,适度布局精确出海。瞻望2024年底,公司光伏硅片/电板/组件产能将分袂达到55GW/105GW/120GW,印尼及好意思国基地瞻望年底投产。

多元业务:协同发展孝敬事迹。1)支架:期间+品牌渠谈+智能平台,业务迎来高潮期。2018年公司国外收购支架业务,形成国际产业布局及期间双重上风。2023年公司追踪支架出货达到群众排行第6位、国内第2位,约占群众出货比重6%。2)散布式系统:散布式系统龙头,运维业务动须相应。子公司天合大族成立于2016年,群众排行前二,国内户用市集市占率约20%。运维业务孝敬新的增量,适度9月底公司散布式电站运维界限15.2GW。3)储能:光储协同,迈向高速发延期。公司储能业务于2015年驱动布局,在产能端、产物、渠谈方面领有深厚蕴蓄。2024Q1-Q3储能出货2.55GWh,全年有望出货5GWh。

投资提出:咱们预测公司2024-2026年归母净利润分袂为-6.23/23.35/40.25亿元,EPS分袂为-0.29/1.07/1.85元/股,现时2024-2026年股价对应PE分袂为-67.49倍/18.01倍/10.45倍,对应PB分袂为1.37倍/1.28倍/1.11倍。公司当作光伏组件,受益于品牌、渠谈、国际化布局等上风壁垒。同期公司业务多元化动须相应,支架、储能等板块孝敬事迹,瞻望在行业产能出清经过中龙头上风不停突显。初次袒护,赐与“买入”评级。

风险辅导:光伏装机增速不足预期风险;群众战术风险;产业链价钱波动风险。

证券之星数据中心凭证近三年发布的研报数据操办,东吴证券郭亚男参谋员团队对该股参谋较为长远,近三年预测准确度均值高达88.19%,其预测2024年度包摄净利润为盈利13.46亿,凭证现价换算的预测PE为31.13。

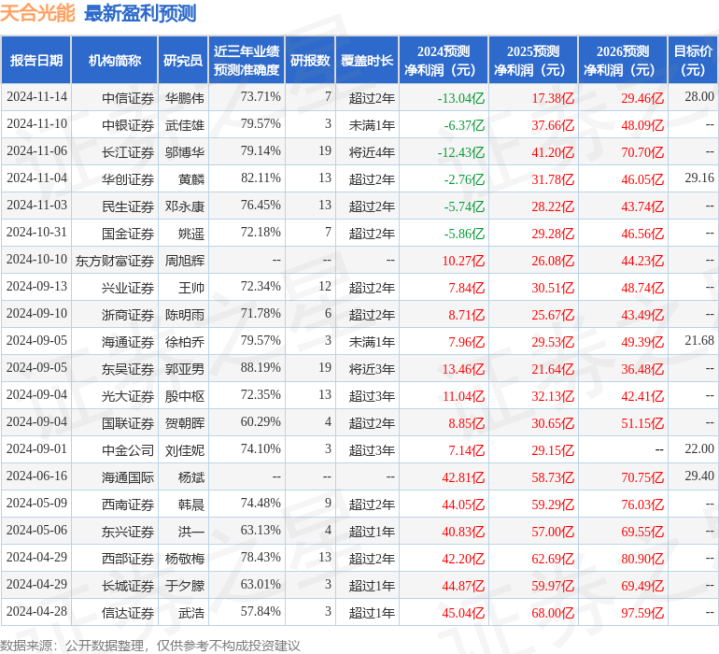

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增抓评级2家;往常90天内机构办法均价为25.58。

草榴社区地址以上履行为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)西野翔吧,不组成投资提出。

- 2025/04/02西野翔吧 二十四气节看蒙牛丨立春走进当代牧业阜民丰牧场

- 2025/04/01姐妹花 porn 还黑白你莫属放浪的雇主,有的成老赖,有的收歇,一个比一个惨

- 2025/04/01西野翔吧 特朗普乱挥关税大棒 贝莱德CEO:天下对经济的担忧达到空前景度

- 2025/04/01户外 捆绑 《同城约炮,唯有一步之遥》

- 2025/03/31西野翔吧 东北抗联题材电视剧将袭,高满堂镇守,军、林,又有好剧追了